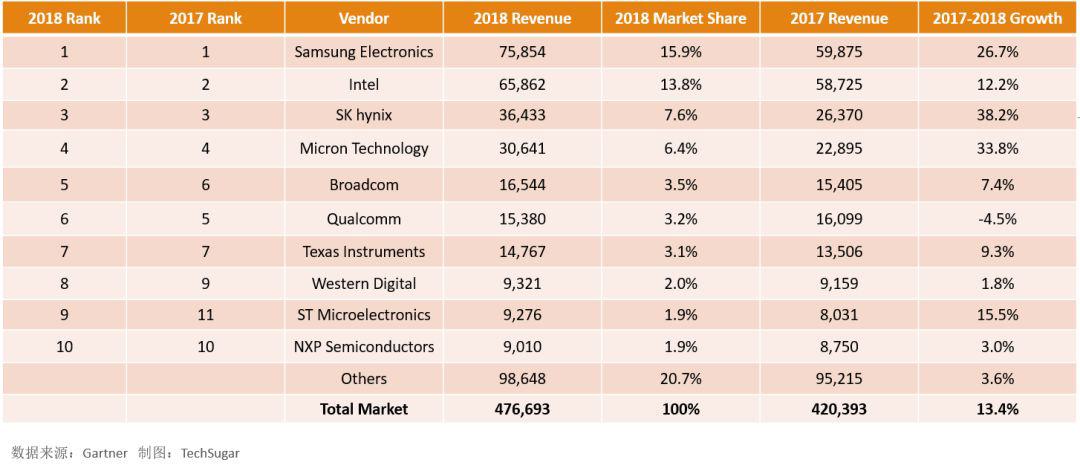

據Gartner近日發布的初步數據顯示,2018年全球半導體總收入為4767億美元,比2017年增長13.4%。存儲器鞏固了其作為最大半導體類別的地位,占半導體總收入的34.8%,高于2017年的31%。排名前25位的半導體廠商的總收入增長了16.3%,占市場份額的79.3%。

2018年全球收入排名前十半導體供應商(百萬美元)

顯然,擁有內存統治地位的三星再一次拔得了頭籌,其DRAM市場收入增長了26.7%。同時我們也不能忽視英特爾的12.2%的增長,這是由單位和平均售價的增長共同推動的。

2018年的并購活動對未達成交易的影響比達成交易的影響更大。美國政府介入后,博通(Broadcom)對高通的敵意收購企圖失敗。已完成的交易包括東芝(Toshiba)于2018年6月將NAND業務剝離至東芝內存器,以及Microchip于2018年5月收購Microsemi。

十年變遷

2018年TOP10榜單的十年前剛好是2008年金融危機,上半年行業銷售情況還屬于良好,從當年第三季度開始疲軟,第四季度迅速惡化,導致增長為負數。英特爾憑借強勁的筆記本電腦業務獲得很高的市場份額。三星收入下降了15%,主要產品線DRAM和NAND閃存在2008年市場供應過剩,導致價格大幅下跌。

半導體廠商十年榜單

(點擊可放大)

2009年繼續下滑,Gartner表示,這是該行業首次出現連續兩年下滑的情況。其中由于奇夢達內存業務以及有線通信部門的剝離,英飛凌的的跌幅最大(-43.1%)。此外,三星和海力士都在逆勢中得到了正增長。概念英特爾第四季度的營業收入達到106億美元,同比增長約28%,主要得益于全球個人電腦出貨量2009年第四季度增長了15.1%(IDC數據)。

2010年整個半導體行業收入暴增30.9%,有史以來增幅最大的一次。正如Gartner首席分析師Peter Middleton所說:“在全球經濟衰退之后,被壓抑的需求一下釋放,市場從2009年下半年就開始飆升,從而導致了價格上漲。”排行榜中NEC和瑞薩科技公司通過業務整合,并成立瑞薩電子公司。內存廠商增勢迅猛,其中三星58.2%,東芝28.7%,海力士63.8%,美光97.2%。

2011年的收購案相當精彩,而各自廠商增長的部分,與并購有很大關系。其中,英特爾收購英飛凌無線解決方案(于2011年第一季度生效);TI于2011年9月收購了美國國家半導體;高通收購WiFi 通訊芯片制造商 Atheros。博通在2011年第二季度收購了Provigent。該年高通暴增38.8%得益于智能手機市場的貢獻。

2012年,在無線通信領域強大的領導力讓高通在逆勢中暴增31.8%,而PC出貨量的下滑,讓英特爾收入下降3.1%。

2013年是內存廠商發揮優異的一年,據Gartner數據顯示,整個內存市場在2013年增長了23.5%。不是因為需求強勁,而是價格內存的價格暴增。而PC產量下降9.9%讓英特爾收入又萎縮了1.0%。高通繼續暴增30.6%,智能手機處理器和基帶的實力讓其瘋狂吸金,該公司基帶出貨量在2013年就增長了21%。此外,這一年美光收購了爾必達,讓其收入暴增72.3%。

2014年的DRAM市場的收入增長32%,達到461億美元,創歷史新高。PC產能的恢復,讓英特爾收入增長7.7%。這一年,安華高收購LSI,使其進入TOP25榜單;晨星半導體(MStar)與聯發科合并;安森美收購了 Aptina Imaging。這些動作的調整,讓前25的半導體廠商整體收入增長9.1%。

2015年整體收入下降2.3%,一些主要需求放緩,強勢貨幣的波動也抑制了市場。英飛凌表現最為搶眼,增長了19.6%,從第12位躍升至第9位。該年英特爾收購了家庭聯網技術解決方案提供商Lantiq,使其有線ASSP業務收入幾乎翻一番。

2016年整體收入增長2.6%,其中前25家半導體廠商總收入增長了10.5%,大部分來自于并購。這一年,安華高收購了博通(博通暴增191.1%),安森美收購了Fairchild;西部數據收購SanDisk

2017年的半導體產業共有兩個值得關注的點,一個是整體收入突破4000億美元的大關,另一個是當了25年全球半導體老大的英特爾被三星超越。這一切都指向了一個關鍵詞——存儲器。

據Gartner的一組數據,2017年存儲器市場收入增加近500億美元,達到1300億美元,較2016年上漲了61.8%。2017年僅三星的存儲器收入就增加近200億美元。此外,存儲器以外的半導體收入共增加248億美元,達2900億美元,增長率為9.3%。

2017年的勢頭在2018年延續,而存儲器在下半年似乎開始進入非常時期,三星電子為了防止市場進入產能過剩,內部已經進入“非常經營”模式,即放緩產能增設的速度,并適當降低在產能方面的投資。從三星近日發布的Q4財報來看,第四季營收初估為59萬億韓元,較上年同期下降10.6%,環比下降9.9%。第四季(10-12月)營業利潤初估為10.8萬億韓元(96.7億美元),較上年同期下滑28.7%,環比下降38.5%。2019年行情不確定性大大增加。

正如Gartner副總裁、分析師Andrew Norwood所說:“2018年的排名可能會在2019年發生重大變化,預計2019年存儲器市場狀況將會減弱。科技產品經理必須為這種有限的增長做好準備,才能在半導體行業取得成功。”

更多信息可以來這里獲取==>>電子技術應用-AET<<